-19.95%,-20.06%,-19.84%,-11.11%….

在监管给“普利事件”定性为财务造假后,*ST普利(300630.SZ)再度累计下跌了70.34%。

在这之前,*ST普利已较历史高点下跌了86.18%。

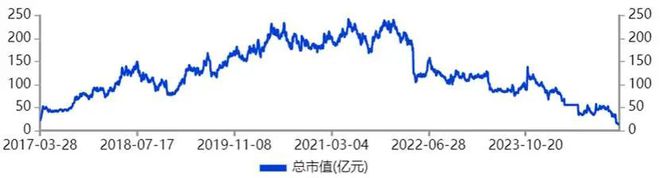

截至目前,它的市值仅有10.35亿元,已不及上市时14.03亿元的估值,较之巅峰时期更是缩水了232.2亿元。

8年时间不到,*ST普利楼起楼塌,从行业明星一路跌落,一把回到解放前。

财务造假

1月4日,普利制药收到中国证监会下发的《行政处罚事先告知书》。

根据《告知书》认定的事实,普利2021年、2022年年度报告存在虚假记载,同时,2021、2022年虚假记载的营收金额合计达10.31亿元,且占该2年披露的年度营收合计金额的31.08%;虚假记载的利润总额金额合计达6.95亿元,且占该2年披露的年度利润总额合计金额的76.72%。

普利财务造假手段之一:无中生有。

2021年-2022年,普利制药通过虚构成品药和原料药销售业务的方式,虚假确认药品销售收入和利润。

其中,2021年多计营业收入4.37亿元,占当年披露营收的28.94%,对应营业成本1.29亿元,多计利润总额3.08亿元,占当年披露利润总额的65.88%。

2022年多计营业收入4.57亿元,占当年披露营业收入的25.28%,对应营业成本6922.21万元,多计利润总额3.87亿元,占当年披露利润总额的88.27%。

普利财务造假手段之二:将不属于自己的收入算在自己账上。

在无中生有的同时,普利制药将其开展的不具有控制权的乙酰碘化物、碘化物(碘佛醇专用)和酵母抽提物贸易业务按总额法核算,导致2021年多计营业收入7799.73万元,占当年披露营业收入的5.17%,对应营业成本7799.73万元;2022年多计营业收入5925.97万元,占当年披露营业收入的3.28%,对应营业成本5925.97万元。

这触及了2024年修订的创业板股票上市规则规定的重大违法强制退市情形:

公司披露的利润总额连续两年均存在虚假记载,虚假记载的利润总额金额合计达到5亿元以上,且超过该两年披露的年度利润总额合计金额的50%。

丧失信任,机构离场

普利制药成立于1992年,是专业从事药物研发、注册、生产和销售的企业。公司产品主要为处方药,覆盖抗过敏类药物、解热镇痛药物、皮肤类药物、抗生素类药物、消化类药物、心脑血管类、造影剂类和紧急抢救药类等领域。

普利于2017年3月登陆深交所创业板,上市后曾迎来4年业绩的快速增长:

营收由2017年3.25亿元增至2020年11.89亿元,归母净利润由0.98亿元增至4.07亿元,扣非净利润由0.87亿元增至3.8亿元,CAGR各为54.1%、60.58%和63.61%。

公司估值亦随之提升。要知道,普利上市时(2017.3.28)估值仅有14.03亿元,之后一路主升至(2021.5.27)的242.55亿元,也即4年时间市值增长了16.29倍。

这期间还吸引了北向资金的买入。其于20Q2买入253.925万股,持股0.89%,新进第九大股东。北向资金前期连续持有了13个季度,于22Q4清仓退出,这里边买进前十大股东就有9个季度。

在北向投资普利两年后,社保基金也开始买入普利…..

只是到了2021年,普利经营业绩增速维系不了,转向下坡。管理层就以“无中生有”+“将不属于自己的收入算在自己账上”进行财务造假。

财务造假让普利2021年、2022年伪装得不那么难看(营收同比+26.94%、+19.72%,归母净利润同比+2.25%、+0.96%,扣非净利润同比+6.69%、-1.88%)。

但真实情况远比这糟糕多了。

看“普利事件”爆出后的2023年,就会知道是有多糟糕。营收13.04亿元同比下降19.43%,归母净利润8592.29万元下降70.87%,扣非净利润-1256.74万元下降104.61%。

到了24Q1-Q3,全线陷入亏损。其中,归母净亏损9827.01万元,扣非净亏损1.25亿元。

这期间,普利的信用早已丧失殆尽,社保基金(国家队)、以公募为代表的机构纷纷离场。

截至24Q3,普利前十大股东中,除了北向资金及实控人外,已是清一色的自然人,全部为新进。

只剩下3.6万股民含泪买单….

你还会喜欢:

个人观点,仅供参考

免责声明: 本文来自梵星网创作者,不代表梵星网的观点和立场。 本网页内容均来自网络采集,如果侵犯了您的权益请与我司联系。

暂无评论内容