21世纪经济报道记者李域 深圳报道公募基金等中长期资金入市再加速。

春节前,证监会、金融监管总局等金融监管机构推出了一系列推动中长期资金入市的新政策, 明确了中长期资金入市硬指标,并在建立适配长期投资的考核制度、投资政策、市场生态建设等方面作出针对性制度安排。

1月26日,中国证监会发布《促进资本市场指数化投资高质量发展行动方案》(以下简称《行动方案》),从持续丰富指数基金产品体系、加快优化指数化投资发展生态、加强监管、防范风险等方面提出了相关措施。

“指数化投资重要性进一步提升。”华创证券分析师徐康指出,在《行动方案》的指引下,我国指数化产品矩阵有望进一步扩容,相关机制也将逐步完善。在满足大众投资理财需求的同时,还有利于吸引中长期资金入市,更好服务于“公募基金持有A股流通市值未来三年每年至少增长10%”的目标。

Wind数据显示,首次纳入个人养老金基金名录的85只指数产品中,除去年四季度成立的中证A500指数相关产品以外,其余68只指数产品在半个月的时间内合计流入资金3.16亿元。

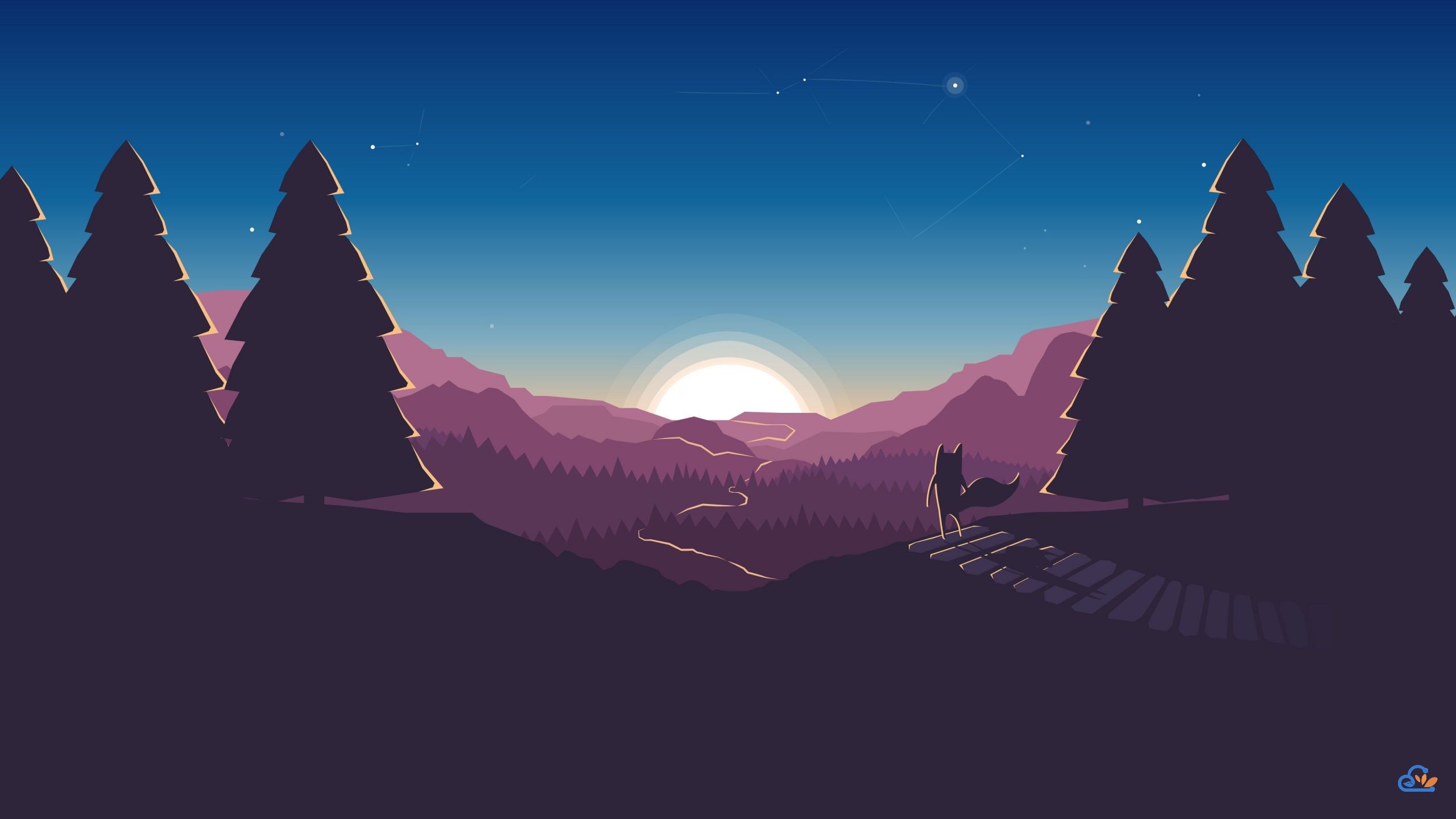

个人养老指数基金规模前20名(数据来源:Wind)

指数基金吸金超3亿元

经过两年多的探索,2024年12月15日,个人养老金制度全面实施,税收优惠政策实施范围扩大到全国、金融产品种类进一步扩容。在现有理财产品、储蓄存款、商业养老保险和公募基金产品的基础上,将国债、特定养老储蓄、指数基金纳入个人养老金产品范围。

经过扩容,首批85只权益类指数基金纳入个人养老金投资产品目录。除去年四季度成立的中证A500指数相关产品以外,目前68只指数产品披露了四季度末的规模和份额,半个月的时间内合计吸金3.16亿元。

博时基金指数与量化投资部基金经理尹浩表示,宽基指数纳入个人养老金,可以为指数基金带来新的资金来源,促进产品规模的增长,体现在三个方面:一是个人养老金账户具有税收优惠,叠加指数基金的低费率优势,有利于吸引投资者通过个人养老金账户投资指数基金;二是指数基金纳入个人养老金投资范围,有助于为资本市场注入新的长期资金,优化投资者结构,稳定市场,促进资本市场健康发展;三是指数基金纳入个人养老金投资范围作为新的政策举措,也体现了监管层对资本市场的呵护,有助于提升投资者的信心。

尹浩补充表示,对养老金业务而言,则有利于丰富个人养老金产品体系,发挥指数基金风险分散、低费率的优势,提升投资者的长期回报,推动养老金业务发展。

富达基金发布的2024年《中国居民养老财富管理发展报告》显示,人们更愿意尝试多元化组合来应对超长期养老投资的挑战。相比于2023年平均每位受访者会选择2.5种储蓄方式,这一数字在2024年增加到2.9种,对商业养老保险和基金的偏好比例大幅度上升,同时在养老投资期限和风险接受意愿上也有所提升。

受青睐的指数基金Y份额

整体来看,红利类指数产品最受资金端欢迎。

首批被纳入个人养老金基金名录的85只指数基金中,跟踪红利指数的产品有7只,占总数的8%,跟踪各类宽基指数的产品78只。而从2024年底的规模来看,这7只产品规模合计1.2亿元,占指数基金Y份额总规模的38%。

尤其是红利低波指数基金表现突出。规模最大的指数基金Y份额是华泰柏瑞红利低波ETF联接Y,截至2024年底,这只基金的规模达到4543万元,位居榜首。创金合信红利低波Y、天弘中证红利低波100联接Y则分别以2882万元、1708万元的规模排第三、第四名。

此外,还有4只产品规模超千万,包括华夏中证A500ETF联接Y、易方达科创板50ETF联接Y、易方达中证红利ETF联接Y和华夏沪深300ETF联接Y。

“考虑当前的宏观经济环境和人口结构的变化,从长期来看,红利策略始终是一种有效的投资策略。”摩根士丹利基金数量化投资部基金经理余斌认为红利策略的核心在于筛选具有高股息率的股票,有助于规避风险。具体而言,高ROE(净资产收益率)表明公司拥有深厚的护城河,能够长期持续创造价值。高股息支付率反映公司有较强的回报股东意愿,体现了良好的公司治理水平。低估值则意味着较便宜的股价,可以为投资者提供更高的安全边际和潜在回报空间。

在余斌看来,红利策略不仅关注公司的盈利能力,还注重其回报股东的能力和股价的合理性,这使得该策略在长期投资中具备优势。

中长期资金入市的重要渠道

记者获悉,《行动方案》是推动中长期资金入市的举措之一。主要从持续丰富指数基金产品体系,加快优化指数化投资发展生态,加强监管、防范风险等方面提出了相关措施。

“指数化投资高速发展,有望成为中长期资金入市重要渠道。”中信证券研究指出,指数化产品是推动资本市场稳健运行、加速资本市场高质量发展、助力中长期资金入市的重要工具。此次新规围绕丰富指数基金产品体系、优化指数化投资发展生态进行了明确规划。

截至2024年四季度末,全市场公募基金持有A股市值约5.87万亿元,其中主动股票型(普通股票+偏股混合+灵活配置)约2.51万亿元,被动股票型(被动指数+指数增强)约3.20万亿元,“固收+”类型(偏债混合、平衡混合等)约1616亿元。若按照监管“公募基金持有A股流通市值未来三年每年至少增长10%”的要求,则2025年公募渠道整体新增资金对应约5800亿元。2024年,被动股票型基金份额增长7873亿份,净值增长1.58万亿元。由此来看,被动股票型基金有望成为助力公募持仓市值提升的核心工具。

申万证券研究所首席市场分析师桂浩明认为,进入2025年,指数化投资快速发展的势头将得到延续,对照成熟市场的发展水平,我国的ETF还有很大的发展空间。而随着指数化投资的进一步深入,证券市场的良性发展将有更为扎实的基础。

免责声明: 本文来自梵星网创作者,不代表梵星网的观点和立场。 本网页内容均来自网络采集,如果侵犯了您的权益请与我司联系。

暂无评论内容