近日,深圳比亚迪财产保险有限公司(以下简称“比亚迪财险”)披露了最新一期的偿付能力报告。报告显示,尽管2024年该公司业务规模持续增长,但全年却未能实现盈利,反而亏损1.69亿元。

同时,比亚迪财险的两项关键指标——综合赔付率和综合成本率均超过了200%,远超行业平均水平。这一业绩数据引发了市场的广泛关注。在专业人士看来,新能源车险普遍面临高维修成本、电池老化风险以及初期运营投入压力,导致综合成本率居高不下。

增收不增利,全年亏损1.69亿元

根据比亚迪财险发布的2024年四季度偿付能力报告,该公司全年实现保险业务收入13.51亿元。其中,第三季度贡献最大,保险业务收入达到8.05亿元,占据了全年收入的近六成。然而,与业务规模的快速扩张形成鲜明对比的是,比亚迪财险的净利润却一直处于亏损状态。2024年第四季度,公司亏损金额为0.81亿元,而全年累计亏损更是达到了1.69亿元,增收不增利。

除了净利润亏损外,比亚迪财险的综合赔付率和综合成本率也远高于行业平均水平。报告显示,2024年,公司的综合赔付率和综合成本率这两大核心指标均超过了200%,分别达到233.92%和308.81%。而多数财险公司的这两项指标分别在70%和100%左右。

在首都经济贸易大学保险系书记赵明看来,新能源车险普遍面临高维修成本、电池老化风险以及初期运营投入压力,导致综合成本率居高不下。赵明在接受媒体采访时指出,高赔付率和综合成本率会导致保险公司财务状况恶化,可能面临资金短缺,进而影响其偿付能力和持续经营能力。因此,比亚迪财险需要采取有效措施来降低这两项指标,以改善公司的财务状况。

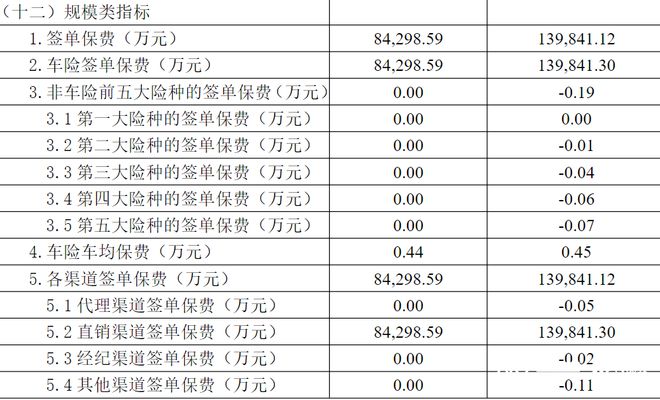

全年车险签单保费13.98亿元,车均保费4500元

作为比亚迪全资控股的财险公司,比亚迪财险以新能源车险为核心业务。偿付能力报告数据显示,2024年,公司车险签单保费达13.98亿元,占总签单保费的100%,且几乎全部通过直销渠道完成。

车均保费方面,比亚迪财险2024年车均保费为4500元,较三季度下降200元,但仍显著高于行业水平。金融监管总局数据显示,2023年我国新能源汽车车均保费为4395元,比燃油车高63%。

偿付能力充足率骤降605个百分点引关注

随着业务规模的扩张,比亚迪财险的偿付能力充足率迅速下行。截至2024年四季度末,该公司的综合偿付能力充足率为1173.83%,与上季度末相比下降了605个百分点。核心偿付能力充足率同步下滑。

比亚迪财险解释称,偿付能力充足率下滑的主要原因是2024年第四季度车险保险规模上升导致保费风险、准备金风险以及巨灾风险的风险暴露均显著增加,导致保险风险最低资本增加1.08亿元,增幅220.07%。同时,新配置了0.6亿元股票基金和11亿元的组合保险资管产品也增加了市场风险最低资本。这些因素共同作用,使得公司的整体最低资本大幅增加了48.66%,而实际资本却有所下降,降幅为1.90%,从而导致偿付能力充足率迅速下行,由2024年第三季度末的1778.83%下降至第四季度末的 1173.83%。

新能源车险行业承压,比亚迪财险能否成为“破局者”?

值得注意的是,比亚迪财险的亏损和高赔付率、高成本率问题并非个例。实际上,整个新能源车险市场都面临着类似的挑战。数据显示,2024年我国保险行业承保新能源汽车3105万辆,承保亏损57亿元,呈现连续亏损的态势。中国精算师协会数据显示,新能源车险综合成本率普遍比燃油车高约10%,主因包括电池维修成本高、自动驾驶等新型风险界定复杂等。

业内人士分析认为,新能源车险市场的高赔付成本主要缘于新能源汽车的维修费用和零部件更换成本显著高于传统燃油车。此外,随着电池老化,新能源汽车的风险和赔付成本也在不断增加。这些因素共同导致了新能源车险市场的高赔付率和高成本率。比亚迪董事长王传福此前曾公开表示,新能源汽车保险仍亏损的原因有多种,但如果在车辆设计上能够拆件维修,就能大幅降低保险赔险成本,拉通保险和设计。

尽管挑战重重,比亚迪财险的独特优势仍被市场看好。业内人士指出,依托比亚迪新能源汽车保有量,如2024年全球销量超427万辆,公司可获取精准的车辆运行数据。“未来,新能源汽车市场有多大,新能源车险市场就有多大。”在对外经济贸易大学保险学院教授王国军看来,新能源车险市场空间会随着新能源汽车保有量的增加而增长。

另一方面,比亚迪从销售、维修到保险服务的闭环生态,有望降低全周期成本。此前东吴证券研报指出,新能源车企入局新能源车险市场优势明显,存在简化新能源车理赔流程、设计创新性车险产品和垄断新能源汽车销售等优势。

盘古智库高级研究员江瀚对此也持同样的观点,在他看来,各家车企进军保险市场已经成为了一种大势所趋。江瀚告诉南都湾财社记者,互联网时代,以比亚迪为代表的新能源汽车企业手中拥有了海量的数据资源,这些数据资源可以通过大数据技术进行分析和挖掘,从而帮助保险公司更好地了解客户需求,提高产品定制化程度,降低风险成本。同时,通过大数据分析还可以发现潜在的风险点和机会点,为企业提供更加精准的决策支持。

据律商联讯风险信息董事总经理戴海燕此前预测,比亚迪财险或成为影响新能源车险价格走势的“鲶鱼”,通过推动行业竞争、创新服务模式、优化成本结构,最终惠及广大新能源汽车消费者,同时也促进整个车险行业的健康发展与转型升级。不过,比亚迪财险真的要取得成功,还需克服行业专业性、成本控制等多方面挑战,并有效利用其数据和技术优势,创新保险产品和服务模式。

可以看到,比亚迪财险的首年成绩单,折射出新能源车险行业的共性问题:高增长与高亏损并存。在政策支持与行业自救的双重推动下,能否依托车企基因实现突围,将成为其未来发展的核心命题。而对于整个行业而言,新能源车险的成熟仍需时间、数据与技术的积累,以及产业链各环节的深度协同。

采写:南都·湾财社记者 罗曼瑜

免责声明: 本文来自梵星网创作者,不代表梵星网的观点和立场。 本网页内容均来自网络采集,如果侵犯了您的权益请与我司联系。

暂无评论内容