中新经纬12月11日电 题:12月下半月同业存单利率或震荡偏强

作者 黄之豪 兴业研究固定收益部研究员

顾怀宇 兴业研究固定收益部高级研究员

鲁政委 兴业银行首席经济学家

12月初,压降同业存款利率落地后,1年期AAA同业存单(银行等金融机构之间的一种融资工具)一二级利率有所下行。12月同业存单走势如何看?

整体来看,12月市场需求对同业存单偏利多。一方面,理财虽受年末回表和赎回影响通常会产生季节性减配,但基金会在年末提前增配,所以12月理财、基金等资管机构合计同业存单净买入规模或呈季节性上升。

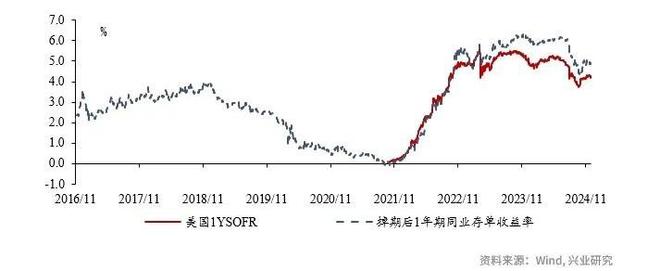

另一方面,规范非银同业存款利率,使得短期非银机构在银行的同业存款减少,该部分资产或将部分投向同业存单。同时,预计外资仍有配置需求,截至12月5日,经掉期(同一笔交易中即期和远期业务合在一起做)调整后投资1年期同业存单的利率与资金成本(以 SOFR1Y利率衡量)的利差较10月末下降5基点。

图为境外机构投资同业存单的利率和资金成本

从市场情绪指标来看,同业存单发行达成率显示股份行、城商行、农商行存单的市场配置需求边际提升,1个月期限的同业存单一级市场情绪较上月下降,其他期限的则较上月回升。

信贷与流动性方面,12月对同业存单也偏利多。从历年的信贷情况来看,12月为传统的信贷小月,信贷情况相比11月会有季节性的下降,商业银行增加主动负债规模的意愿较低,这对同业存单利率趋于下行形成利多因素。

从12月资金面来看,MLF(中期借贷便利)和NCD(同业存单)到期规模均较大,置换债供给主要集中在上半个月,供给高峰过后,预计12月资金面压力逐渐减小。并且12月为政府财政支出大月,财政支出或在月末对流动性形成补充,整体对同业存单中性偏多。

供给方面,截至12月2日,多家国有大行和3家股份行同业存单剩余额度不足,市场开始讨论额度临时提升的可能性。商业银行持续缺负债或导致同业存单发行利率难以较快下行,12月同业存单供给规模可能仍较大。

从净融资来看,11月置换债供给放量,银行体系资金短缺导致同业存单净融资较大,12月置换债供给仍较大,预计全月政府债净融资额约1.5万亿元。

从资产比价来看,目前各期限的AAA同业存单与对应期限国开债、AAA信用债相比具有相对价值。1年期AAA同业存单与其他期限 AAA同业存单的期限利差较小,或与银行缺负债有关,12月期限利差通常季节性下行。

综合市场对同业存单的需求偏利多、供给偏空以及信贷需求和流动性中性偏多等因素,12月下半月同业存单利率或震荡偏强。在曲线结构方面,曲线或将呈现季节性走平,等到2025年银行负债端压力减缓、资金宽松后,同业存单曲线或将陡峭化。(中新经纬APP)

(文中观点仅供参考,不构成投资建议,投资有风险,入市需谨慎。)

中新经纬版权所有,未经授权,不得转载或以其他方式使用。

责任编辑:谢婧雯

免责声明: 本文来自梵星网创作者,不代表梵星网的观点和立场。 本网页内容均来自网络采集,如果侵犯了您的权益请与我司联系。

暂无评论内容