摘要

基金增持、大额分红!这家千亿市值医疗器械龙头在行业承压背景下上半年三大业务依旧稳健。高端化+多元化+全球化持续布局,海外市场持续突破。中报拟进行大额分红。机构称公司估值明显低估,具有投资性价比。

投资要点

①医疗器械龙头,IVD产线上半年引领增长

②IVD 产线进展迅速,未来有望长期成为公司第一大收入贡献

③海外市场收入增长,高端客户群加速突破

迈瑞医疗

8月30日,495家海内外机构参与了迈瑞医疗(300760.SZ)的业绩说明会/分析师会议。调研纪要显示,机构比较关注公司三大产线及海内外业绩增长情况,并对公司未来业绩展望、产线布局等较关切。

迈瑞医疗今年5月份以来股价持续走低,但近一周(2024.8.29-2024.9.4)股价反弹9.4%。截至9月4日,迈瑞医疗收红,市值3005亿元。

机构持仓看,据Wind数据统计,2024年中报,基金持有迈瑞医疗市值近532亿元(持股占流通股比为15.08%,位居基金持股总市值排名第5位),相比于上季度基金增持796.38万股;

公开资料显示,迈瑞医疗主要从事医疗器械的研发、制造、营销及服务。据公司2024年半年报,公司已经成为全球领先的医疗器械以及解决方案供应商,产品远销190多个国家及地区。

8月30日,公司发布2024年半年度报告:2024上半年实现营业收入205.31亿元,同比增11.1%,实现归母净利润75.61亿元,同比增17.4%,剔除汇兑损益影响后同比增22.1%。

第二季度来看,公司实现营业收入111.58亿元,同比增10.4%,实现归母净利润44.01亿元,同比增13.7%,剔除汇兑损益影响后同比增24.0%。多家机构发布跟踪报告称,公司在行业承压大环境下,增长依然稳健。

另外,继去年三季报首次中期分红之后,本次中期报告后,公司将向股东每10股派发现金红利40.6元,分红金额约49.2亿元,占今年上半年归母净利润的比例超过65%,分红比例持续提升。

8月30日机构调研要点如下:

①医疗器械龙头,IVD产线上半年引领增长

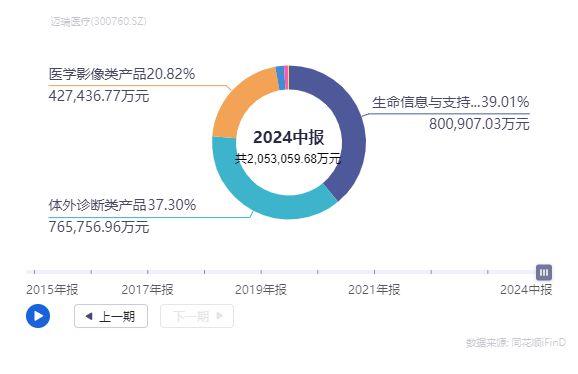

公司主要产品覆盖三大领域:生命信息与支持((PMLS)、体外诊断(IVD)以及医学影像,2024年中报营收占比分别为39.01%、37.3%、20.82%。

(图片来源:iFinD)

具体到各业务增长情况:

1)体外诊断产线上半年收入76.58 亿元(+28.16%),其中化学发光业务增长超过了30%

区域看,国内体外诊断产线上半年增长超过了25%,其中国内血球业务上半年增长超过30%,进一步巩固了国内血球市场第一的地位;国际体外诊断产线上半年增长超过了30%。

2)医学影像收入42.74 亿元(+15.49%),其中超声高端及以上型号增长超过40%

主要受益于去年底上市的超高端超声平台 Resona A20 放量。公司进一步巩固了超声业务国内市场第一的行业地位,推动国内医学影像产线上半年增长超过了20%。国际市场,进一步巩固了超声业务全球第三的行业地位。

③生命信息与支持收入80.09亿元(-7.59%),其中微创外科增长超过90%,硬镜系统实现了翻倍增长,高值耗材业务如超声刀开始逐步放量。

业务整体下滑主要受行业整顿及设备更新政策所导致院内招标延误的影响。

② IVD 产线进展迅速,未来有望长期成为公司第一大收入贡献

今年上半年IVD 产线收入占集团总收入已接近40%,单看国内IVD 占比已达到45%。

公司表示,无论是国内市场还是国外市场,今年IVD 产线的进展均十分迅速。

- 国内市场,全新智能化流水线MT-8000 上市一年时间以来已经装机超过100条,且超过90%为三级医院,未来逐步撬开常年被进口品牌所占据的三甲市场的大门。

- 海外市场,国际体外诊断上半年成功突破了超过60家第三方连锁实验室,并完成了首条MT-8000流水线的装机。目前公司有9个IVD 本地化生产项目已经启动,有些甚至已经投产,同时DiaSy并购的整合进展顺利,为未来海外IVD 加快中大样本量客户群的渗透奠定了坚实的基础。2024上半年突破超60家海外第三方实验室。

展望下半年,公司表示,不受设备更新影响的业务如国内IVD试剂等耗材相关业务、以及海外业务,下半年预计将延续快速增长的趋势,高潜业务如微创外科今年上半年增长超过90%,硬镜系统更是实现了翻倍增长,并且上半年公司还推出了4K 三维电子胸腹腔内窥镜系统、腔镜吻合器等新品,预计全年都将维持高速增长的趋势。下半年唯一的不确定性便是国内的设备类业务,

在今年IVD 高速增长的预期下,公司预计IVD 全年的收入体量将持平、甚至首次超过PMLS,未来将长期成为公司第一大收入贡献的产线。

③海外市场收入增长,高端客户群加速突破

今年上半年,公司国际市场实现收入79.1亿元,同比+18.1%,其中体外诊断业务同样亮眼,国际增长超过30%;从不同区域来看,欧洲市场同比+37.9%,亚太市场同比+30.1%,快于平均增长。

高端客户加速突破。得益于公司在海外持续的高端客户群突破和加快推动本地化平台建设,上半年国际战略客户贡献收入占国际市场销售比例已达14%。另据公司半年报,报告期内,在生命信息与支持、IVD、医学影像领域,公司分别突破了近40家、近140家、近60家全新高端客户,并有多家端客户实现了更多产品的横向突破。

机构观点:

财信证券:公司作为国产医疗器械龙头,三大主线业务稳健增长,公司可凭借较强的创新力、较高的性价比,快速抢占市场,业绩有望迎来新一轮增长。

浙商证券:从当前节点来看,公司估值无论是和海内外对标公司还是和自身历史数据相比,均处于明显低估位置,具有明显的投资性价比。考虑到 2024年以来,“加强重症医学服务能力建设”、“大型医疗设备以旧换新”等国内利好政策 推动,以及收购惠泰医疗拓展优质赛道、海外拓展持续提速,我们认为公司有望迎来第五个发展阶段,即业绩高增持续性增强,利润及估值戴维斯双击阶段。

调研来源:《迈瑞医疗:2024年8月30日投资者关系活动记录表》

参考研报来源:

《平安证券-迈瑞医疗(300760.SZ):国内承压下增长依然稳健,海外市场表现亮眼带动增长》,叶寅/倪亦道/裴晓鹏,2024年8月30日

《银河证券-迈瑞医疗(300760.SZ):全球布局稳步推进,稳健增长彰显韧性》,程培/孟熙,2024年8月30日

《浙商证券-迈瑞医疗(300760.SZ):2024半年报点评,利润稳增长,看好2024H2加速》,孙建/刘明,2024年8月31日

免责声明: 本文来自梵星网创作者,不代表梵星网的观点和立场。 本网页内容均来自网络采集,如果侵犯了您的权益请与我司联系。

暂无评论内容